客服热线:

客服热线:

广告行业发展经历三阶段,2017年经营单位首破百万户,创意设计人员比重小

广告业作为服务性产业,伴随着中国经济的成长而不断发展壮大。根据不同时期广告业发展的特征、状况及广告业服务的对象,我国的广告业发展大致经历了以下三个阶段:

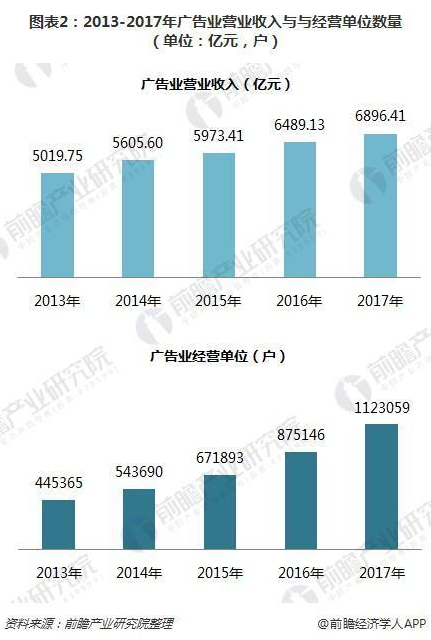

前瞻产业研究院发布的《2018-2023年中国广告行业市场前瞻与投资战略规划分析报告》显示,2017年,中国广告业营业收入达到6896.41亿元;行业中的经营单位首次突破了百万户关口,达到112.3059万户,较上一年增长了28.33%。可以发现,经营单位增长幅度要高于营业收入增幅。

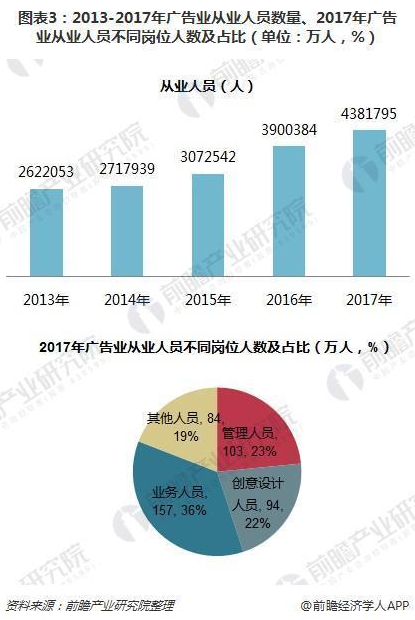

数据显示,2017年,广告行业从业人员的规模达到了4381795人,增势明显;同时,行业在吸纳大量的“其他人员”之外,管理人员、业务人员的比重均高于创意设计人员。

四大传统媒体广告经营额整体下滑,互联网广告撑起半边天进入新时期

国家工商行政管理总局公布的数据显示,2017年,电视台、广播电台、报社、期刊社四大传统媒体中,前三类的广告营业额在2017年均出现了负增长,只有期刊社的广告经营额小幅上升。而从整体来看,传统媒体广告营业额在2017年下滑将近50亿元。

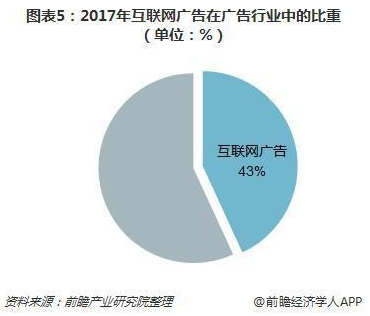

2017年,中国互联网广告继续承担了全面拉升中国广告行业的重任。前瞻产业研究院数据显示,2017年,中国互联网广告经营额合计为2975.15亿元,这一数字已经接近广告行业2017年全部广告经营额的半数。

当前,以手机为代表的移动设备正在成为消费者接触信息的最重要介质,而可接受的上网流量价格则帮助移动设备与移动互联网确立了其在传播中的地位。于是,更多的App推广、更多的H5曝光、更多的朋友圈广告,乃至更多的终端推送,无时无刻不在包围着消费者。也因此,更多互联网企业把技术、数据与创意相结合的营销方式,作为商业模式的重点。且不说纯粹的线上传播,即便是纯粹的线下活动、地推营销、沉浸式体验等传播,也都做到了线上线下的打通,网络传播俨然已经成为品牌主任何形式营销活动必不可少的标配。互联网广告格局明显由PC端向移动端倾斜,标志着互联网时代进入了全新的发展时期。

一个不可忽视的新趋势是,BAT三家的广告经营额总和已占互联网广告的大半江山,正引领了当下互联网广告市场的走势。而且,以BAT为代表的头部平台还在以各种形式扩大自己的行业份额。围绕着这几大巨头,兼并、收购、合作等商业行为每天都在发生,大有分割互联网行业之势;同时,若干黑马快速向行业第一阵营靠拢。在京东、今日头条、滴滴、美团等后起的实力企业的参与下,中国互联网行业的市场格局初定。